Ziarna gruboziarniste: duży popyt i niewielkie dostawy

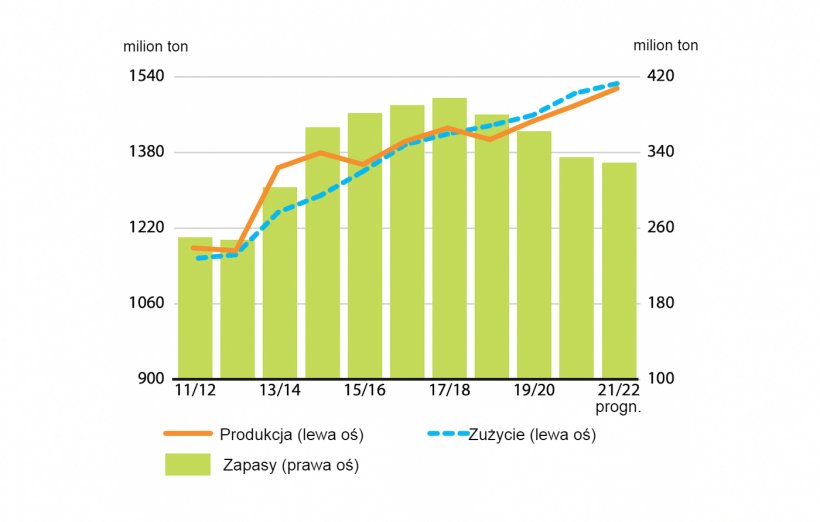

Przewiduje się, że światowa produkcja zbóż gruboziarnistych w 2021 r., osiągając rekordową wartość 1 516 mln ton - wzrośnie o 36 mln ton (2,5 proc.) od 2020 r., prawie wyłącznie dzięki wyższej produkcji kukurydzy. Duża ekspansja produkcji kukurydzy w Stanach Zjednoczonych odpowiada za większość oczekiwanego globalnego wzrostu, oprócz większej produkcji przewidywanej w Chinach, Unii Europejskiej i na Ukrainie. Przewiduje się również, że światowa produkcja sorgo wzrośnie w latach 2021/22, podczas gdy produkcja jęczmienia ma spaść, głównie z powodu oczekiwanej zmniejszonej produkcji w Australii.

Przewiduje się, że światowe wykorzystanie zbóż gruboziarnistych wzrośnie w latach 2021/22 o 1,4 procent, osiągając rekordowy poziom 1 526 mln ton. Głównym motorem tego wzrostu jest wzrost wykorzystania przemysłowego, wynikający z oczekiwanego większego wykorzystania kukurydzy do produkcji etanolu. Zwiększone wykorzystanie paszy zarówno kukurydzy, jak i sorgo, zwłaszcza w Chinach, również zwiększa wykorzystanie gruboziarnistych ziaren w latach 2021/22.

Ponieważ prognoza wykorzystania 2021/22 przekracza prognozę globalnej produkcji, oczekuje się, że zapasy zbóż gruboziarnistych skurczą się do końca sezonów w 2022 r., spadając o 1,7 procent poniżej poziomów otwarcia. Spadek ten jest w dużej mierze związany z prawdopodobnym dalszym spadkiem zapasów kukurydzy w Chinach. W połączeniu z prognozowanym wzrostem wykorzystania, oczekiwany spadek światowych zapasów ziarna grubego obniżyłby światowy wskaźnik wykorzystania zapasów do najniższego poziomu od 2012/13.

Większe dostawy kukurydzy i sorgo równoważą oczekiwany spadek handlu jęczmieniem, utrzymując światowy handel gruboziarnistymi ziarnami w 2021/22 na poziomie zbliżonym do rekordowego 2020/21. Przewiduje się, że utrzymujący się silny popyt importowy z Chin pozostanie ważnym motorem oczekiwanego wzrostu handlu kukurydzą i sorgo, obok oczekiwań wzrostu zakupów kukurydzy przez Unię Europejską, Meksyk i Turcję. Po stronie eksportu prognozowane są większe dostawy kukurydzy do Argentyny i Ukrainy oraz zwiększony eksport sorgo ze Stanów Zjednoczonych Ameryki

Rośliny oleiste: napięte perspektywy rynkowe

Oczekuje się, że w sezonie 2020/21 globalna produkcja roślin oleistych odbuduje się po obniżonym poziomie z poprzedniego sezonu, a wzrost produkcji soi i rzepaku w ujęciu obszarowym z nawiązką zrównoważy wywołany pogodą spadek światowej produkcji nasion słonecznika. Podczas gdy globalne dostawy śrut mają się odbudować, prognozuje się, że światowa konsumpcja będzie nadal rosnąć, co jest związane z rosnącą konsumpcją w Chinach. Ponieważ oczekuje się, że globalne spożycie śrut przewyższy światowe dostawy, przewiduje się, że globalne zapasy skurczą się drugi sezon z rzędu, prawdopodobnie spadną do najniższego poziomu od siedmiu lat i pociągną za sobą dalszy spadek wskaźnika zapasów do wykorzystania.

Jeśli chodzi o oleje/tłuszcze, oczekuje się, że światowa produkcja poprawi się po wyjątkowym skurczeniu się z poprzedniego sezonu, w dużej mierze popartego wzrostem produkcji oleju palmowego i sojowego. Tymczasem globalne wykorzystanie olejów roślinnych rośnie umiarkowanie, przy niższym niż średnia wzroście zarówno w przypadku zastosowań spożywczych, jak i nieżywnościowych, co jest związane z przedłużającym się kryzysem COVID-19 i rekordowo wysokimi cenami oleju roślinnego. Ponieważ całkowita produkcja olejów/tłuszczów może być niewystarczająca, przewiduje się, że światowe zapasy olejów/tłuszczów spadną do najniższego poziomu od 11 lat, podczas gdy stosunek zapasów do zużycia również znacznie się obniży.

W odniesieniu do nadchodzącego sezonu 2021/22 wstępne prognozy wskazują na nieznaczną poprawę globalnych warunków podażowo-popytowych. Wstępne prognozy dotyczące upraw wskazują na prawdopodobny znaczny wzrost światowej produkcji mączek oleistych i olejów roślinnych, podczas gdy przewiduje się, że wzrost całkowitego wykorzystania produktów roślin oleistych nieco przyspieszy. W związku z tym umiarkowane uzupełnianie zapasów może mieć miejsce zarówno w przypadku śrut, jak i olejów, chociaż wskaźniki zużycia zapasów nadal utrzymywałyby się poniżej poziomów obserwowanych w ostatnich latach, co wskazuje na utrzymującą się niestabilność podaży i popytu. Perspektywa ta pozostaje jednak obarczona poważnymi niepewnościami, w szczególności w odniesieniu do warunków pogodowych w kluczowych regionach uprawy, pandemii COVID-19 i szczepień oraz krajowych środków politycznych, które mogą wpłynąć na światowe przepływy handlowe nasion oleistych i produktów pochodnych, ponieważ jak również wdrożenie mandatów dotyczących domieszek biodiesla.

10 czerwca , 2021/ FAO.

http://www.fao.org/