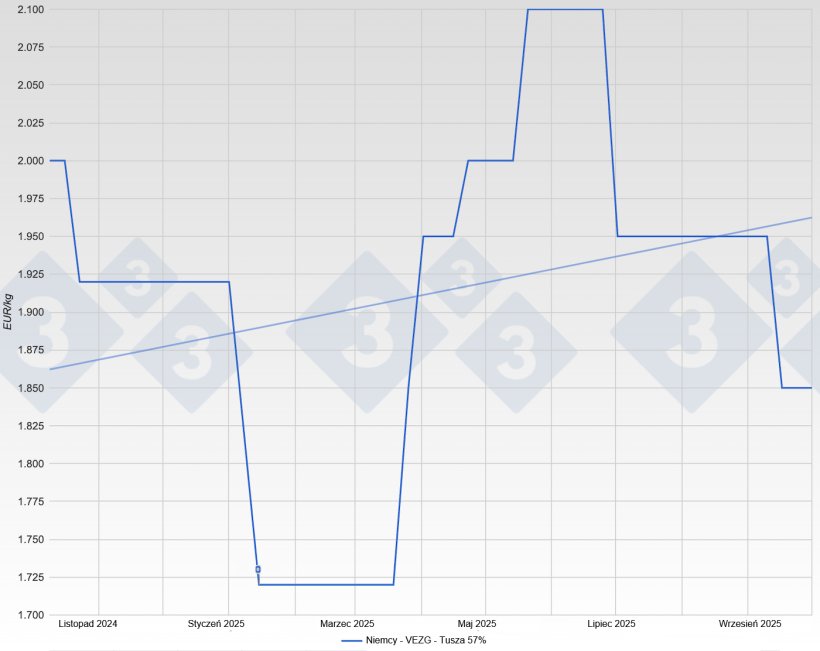

Wrzesień był dla niemieckiego rynku wieprzowiny jak długi, głęboki oddech, spokojna przerwa między końcem lata a początkiem jesieni. Na początku miesiąca producenci utrzymywali swoje pozycje. Notowania utrzymywały się na poziomie 1,95 euro, a rynek wydawał się niezwykle spokojny. Dopiero stopniowo nastroje zaczęły się zmieniać. Wraz ze spadkiem popytu detalicznego na mięso i wyraźnym końcem sezonu grillowego rynek stracił impet. W połowie miesiąca oficjalna cena referencyjna spadła do 1,85 euro i pozostała na tym poziomie po tej zauważalnej korekcie. Odzwierciedlało to sytuację w gospodarstwach i rzeźniach, gdzie zwierzęta były płynnie przemieszczane, ale popyt nie zyskał na sile. W drugiej połowie września raporty cenowe potwierdziły ogólną stagnację na poziomie 1,85 euro.

Cena wieprzowiny w Niemczech – VEZG – tusza 57%

Równolegle zmieniła się sytuacja na rynku prosiąt. Na początku miesiąca warunki były nadal zrównoważone, a standardowa cena za 25 kg wynosiła około 61,50 €. Jednak wraz ze wzrostem ostrożności hodowców tuczników ceny zaczęły spadać. Najpierw do 59,00 €, a pod koniec miesiąca do 54,00 €. Wyraźny spadek odzwierciedlał wrażliwość rynku upstream na słaby handel mięsem.

W przypadku loch rynek pozostawał w dużej mierze stabilny, a następnie nieznacznie osłabł. Po rozpoczęciu od 1,05 € oficjalna kwotacja spadła do 1,00 € w połowie września. Dostępna podaż była w pełni zbywalna, ale sprzedawcy nadal czekali na większy popyt ze strony segmentu przetwórczego.

Rozwój sytuacji politycznej i strukturalnej stanowił dyskretne, ale stałe tło

W Hesji we wrześniu zdemontowano ogrodzenie ochronne przed ASF, które zostało zainstalowane w poprzednim roku na torfowisku Pfungstädter Moor. Był to jedynie niewielki krok w walce z chorobą, ale symbolizował powrót do bardziej normalnego funkcjonowania regionu, który przez pewien czas musiał zachować szczególną czujność.

Znacznie głośniejszy sygnał nadeszła z Chin. Od 10 września Pekin wprowadził cło depozytowe na europejską wieprzowinę. Stawki różnią się znacznie w zależności od przedsiębiorstwa i mogą przekraczać trzydzieści procent, a firmy bez indywidualnej stawki muszą płacić jeszcze wyższe kaucje. Środek ten wpływa na i tak już zmniejszony przepływ eksportowy i jest postrzegany w branży jako odpowiedź na europejskie cła na samochody. Niemcy pozostają wykluczone z bezpośredniego handlu z Chinami z powodu afrykańskiego pomoru świń, ale reperkusje są odczuwalne w całej Europie, osłabiając zaufanie i wywierając presję na nastroje.

Obserwatorzy odnotowali wzrost napięcia w Unii Europejskiej w miarę upływu września. Nasiliła się konkurencja między państwami członkowskimi, a coraz częściej wspominano o powściągliwości nabywców. Święto państwowe w ostatnim czasie, które ograniczyło możliwości uboju, nie poprawiło nastrojów.

Na poziomie międzynarodowym miesiąc ten odzwierciedlał fazę, w której globalne działania polityczne i europejskie ścieżki produkcji stały się bardziej powiązane.

Według prognoz ISN produkcja wieprzowiny w UE prawdopodobnie ulegnie dalszemu spadkowi, ponieważ badania hodowli wykazały już zmniejszenie pogłowia loch. W przypadku Niemiec rok 2025 nadal wskazuje na stabilną liczbę ubojów, ale mniej importowanych żywych zwierząt. Sugeruje to umiarkowaną sytuację podażową i potencjalne wsparcie, gdy popyt ponownie wzrośnie.

Co to wszystko oznacza dla perspektyw na najbliższe tygodnie?

Po pierwsze, obecne niskie ceny prosiąt prawdopodobnie nie utrzymają się, gdy hodowcy tuczników ponownie zaczną z większym zaufaniem wprowadzać zwierzęta do hodowli, a handel mięsem poszerzy swoją ofertę produktów na jesień. Ograniczone pogłowie loch i perspektywa spadku produkcji w UE potwierdzają tę opinię.

Po drugie, niemiecki rynek tuczników pozostaje wrażliwy na nastroje konsumentów. Wraz ze spadkiem temperatury może szybko pojawić się większy popyt na kawałki mięsa lub kiełbasy, co spowoduje szybko pojawienie się wąskich gardeł. Przyniosłoby to pożądany impuls popytowy, ale obecna nadwyżka w Europie czeka, aby wypełnić wszelkie luki.

Po trzecie, sytuacja w handlu światowym pozostaje niepewna i na razie stanowi raczej hamulec niż bodziec. Chińskie cła wyprzedzające mocno uderzają w Europę i powodują przesunięcia znacznych ilości na rynku wewnętrznym. Dodatkowa wieprzowina obciąża ceny i zwiększa konkurencję między przetwórcami. Mimo że Niemcy nie są bezpośrednio zaangażowane w eksport do Chin, rynek odczuwa konsekwencje tego stanu rzeczy w postaci spadających przychodów i rosnącej presji podażowej. Popyt krajowy pozostaje stabilny, ale nie jest wystarczająco silny, aby wchłonąć zgromadzone ilości. W rezultacie jesień prawdopodobnie nie przyniesie znaczącej poprawy sytuacji. W perspektywie krótkoterminowej pełne chłodnie i duża podaż w UE wskazują na kolejne trudne tygodnie z utrzymującą się presją cenową, zanim nastąpi ożywienie.

W skrócie: we wrześniu ceny świń spadły do 1,85 euro, ceny prosiąt również spadły, a popyt stał się znacznie bardziej ostrożny. W całej Europie duża podaż wieprzowiny nadal negatywnie wpływa na rynek i ogranicza optymizm cenowy. Chociaż ograniczona podaż żywych zwierząt w Niemczech zapewnia pewne długoterminowe wsparcie, sytuacja w perspektywie krótkoterminowej pozostaje trudna. Zakłady ubojowe działają w bardzo konkurencyjnym środowisku, a sprzedaż w wielu regionach jest słaba. Najbliższe tygodnie pokażą, czy popyt detaliczny będzie w stanie wygenerować wystarczającą dynamikę, aby złagodzić presję. W przeciwnym razie zarówno producenci, jak i handlowcy mogą stanąć w obliczu kolejnej serii trudnych tygodni. Na razie wydaje się również mało prawdopodobne, aby Chiny wycofały swoje cła, ponieważ rząd w Pekinie koncentruje się obecnie na zmniejszeniu nadwyżki podaży na rynku krajowym.