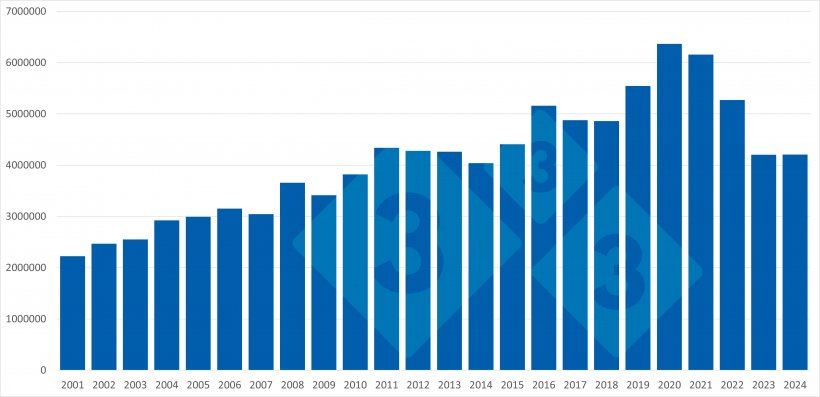

Eksport całkowity

Całkowity eksport wieprzowiny i produktów wieprzowych z Unii Europejskiej do krajów trzecich w 2024 r. zamknął się na poziomie 4,21 mln ton, praktycznie niezmienionym w stosunku do wartości z 2023 r. (4,20 mln ton), ale znacznie poniżej rekordu wszech czasów osiągniętego w 2020 r., kiedy to wyeksportowano 6,36 mln ton.

W latach 2001-2020 handel zagraniczny sektora wykazywał tendencję wzrostową, ze wzrostem o prawie 300% w ciągu dwóch dekad, napędzanym popytem azjatyckim (zwłaszcza z Chin) i konkurencyjnością europejskiego produktu. Najbardziej znaczący skok nastąpił w latach 2016-2020, w środku kryzysu związanego z afrykańskim pomorem świń w Azji, który uczynił UE kluczowym dostawcą na całym świecie.

Jednak od 2021 r. eksport wszedł w fazę trwałego spadku, kumulując spadek o 33% w ciągu zaledwie czterech lat. Spadek ten jest częściowo spowodowany ożywieniem produkcji w Chinach i bardziej niepewnym kontekstem międzynarodowym.

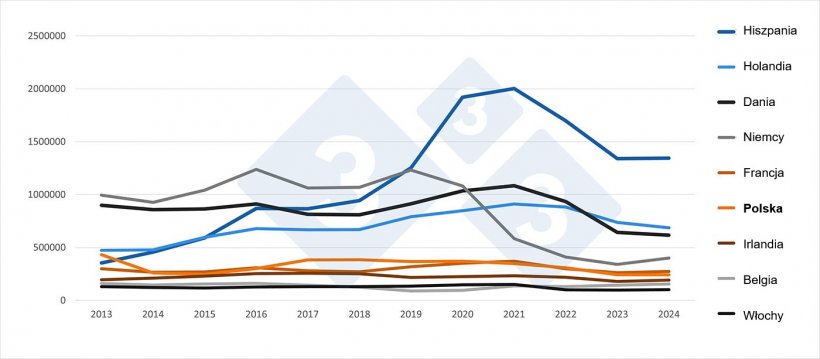

Hiszpania, Dania i Holandia liderami eksportu

W 2024 r. Hiszpania nadal była największym eksporterem wieprzowiny i produktów wieprzowych w Unii Europejskiej, z ponad 1,34 mln ton wyeksportowanych do krajów trzecich, znacznie wyprzedzając pozostałe państwa członkowskie.

Holandia uplasowała się jako drugi co do wielkości eksporter w 2024 r., z 686 tys. ton, wyraźnie wyprzedzając Niemcy i Danię.

Dania, historycznie jeden z głównych eksporterów, zajęła trzecie miejsce z 616 tysiącami ton. Niemcy pozostały na czwartym miejscu z 400 tys. ton, pomimo wzrostu o prawie 18% w porównaniu do 2023 r., czyli znacznie poniżej ponad 1,23 mln, które osiągnęły w 2019 roku. Ten gwałtowny spadek od 2020 r. odpowiada pojawieniu się afrykańskiego pomoru świń (ASF) w kraju po raz pierwszy, co doprowadziło do zamknięcia rynków takich jak Chiny, Korea Południowa i Japonia (główni nabywcy niemieckiej wieprzowiny).

Francja, ze wzrostem o 4,8%, i Polska uzupełniają środkową grupę, z liczbami poniżej 300 tys. ton, podczas gdy Irlandia i Belgia są poniżej 200 tys. ton. Wreszcie, Włochy osiągnęły 102 tys. ton, co oznacza wzrost o 5,7% w stosunku do 2023 roku.

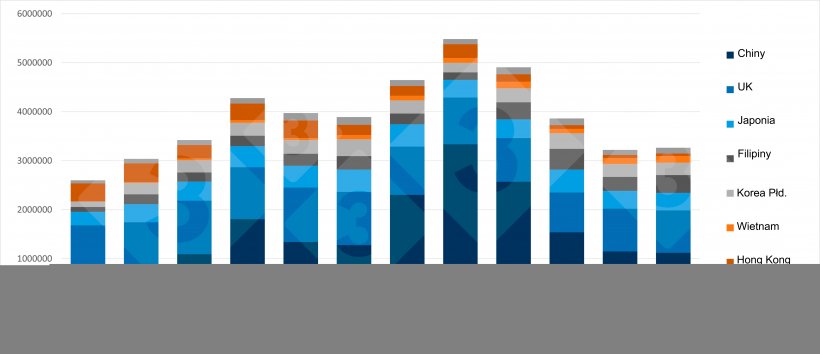

Główne kierunki eksportu

Chiny pozostają głównym celem eksportu wieprzowiny i produktów wieprzowych z Unii Europejskiej, z łącznym eksportem 1 123 815 ton w 2024 r. i niewielkim spadkiem w porównaniu z 2023 r. (-2%). Liczba ta stanowi jednak gwałtowny spadek o 56% w porównaniu ze szczytem osiągniętym w 2020 r., kiedy to do kraju wyeksportowano 3 337 529 ton.

Z drugiej strony, Wielka Brytania pozostaje drugim co do wielkości miejscem docelowym, z 864 210 tonami w 2024 r., chociaż również odnotowała stopniowy spadek z rekordowego poziomu ponad 1 miliona ton w poprzednich latach (2017-2019). Pomimo Brexitu handel z Wielką Brytanią pozostaje stabilny.

Filipiny zajęły trzecie miejsce w 2024 r. z 366 518 tonami, po raz pierwszy wyprzedzając Japonię, która otrzymała 354 734 ton europejskiej wieprzowiny i produktów wieprzowych. Korea Południowa, Wietnam i Stany Zjednoczone uzupełniają listę najlepszych miejsc docelowych ze znaczącymi, ale niższymi wolumenami, podczas gdy Hongkong, który w 2013 i 2014 roku przekroczył 350 000 ton, drastycznie zmniejszył swój udział do zaledwie 53 624 ton w 2024 roku.

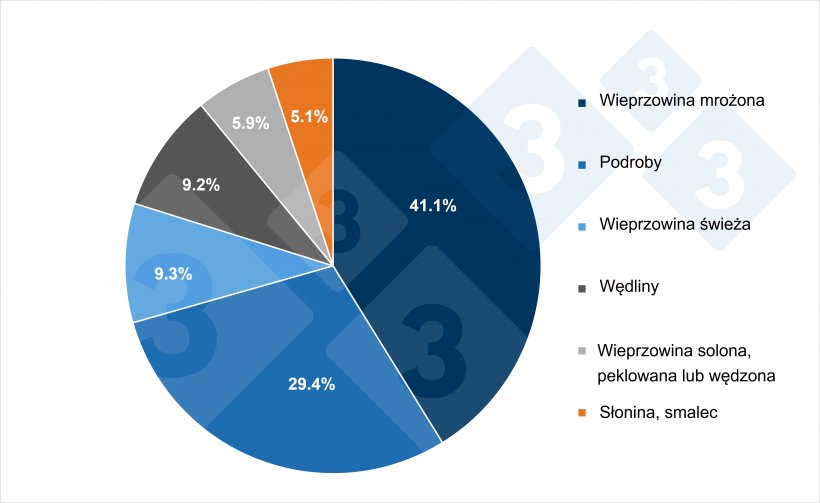

Główne eksportowane produkty

Mrożona wieprzowina, która nadal jest głównym eksportowanym produktem z 1,73 mln ton (41,1% całości), odnotowała spadek o 4,3% w porównaniu z rokiem poprzednim.

Z drugiej strony eksport podrobów wzrósł o 6,8%, stanowiąc 29,4% całości (1,24 mln ton). Następnie eksport świeżej wieprzowiny, który pozostał stabilny na poziomie 9,3% całości (+0,3%), oraz wędlin, który nieznacznie spadł (-0,6%), ale ma udział na poziomie 9,2%.

Udział solonej, peklowanej i wędzonej wieprzowiny zmniejszył się o 1% w porównaniu z rokiem poprzednim, podczas gdy słonia i smalec, z udziałem 5,1%, wzrosły o prawie 5% w stosunku do 2023 roku.

Rynek nadal wykazuje wysoką koncentrację: dwa główne produkty - mrożone mięso i podroby - stanowią ponad 70% całkowitego eksportu.

14 maja 2025 r./ Redakcja 333na podstawie danych z Pigmeat Trade Data.