W ciągu ostatnich pięciu lat wiele się wydarzyło na całym świecie i wydaje się, że można śmiało powiedzieć, że niewiele osób, branż lub gospodarek uniknęło wpływu COVID-19, zwiększonych napięć geopolitycznych prowadzących do konfliktów i wyborów w wiodących rządach. Ta kumulacja zmian zbiegła się w czasie z wystąpieniem Wielkiej Brytanii z Unii Europejskiej (UE), dlatego badając wpływ Brexitu na brytyjski przemysł wieprzowy, ważne jest, aby zrozumieć, że w grę wchodziło wiele złożonych czynników.

Główne fakty

- Wielka Brytania wyprodukowała 960 800 ton wieprzowiny w 2024 roku

- W ciągu ostatnich pięciu lat nastąpił znaczny spadek liczby świń w Wielkiej Brytanii. Stado hodowlane samic wynosiło 327 000 sztuk w czerwcu 2024 r. w porównaniu do 413 000 sztuk w 2019 r.

- W 2024 r. Wielka Brytania importowała 789 300 ton wieprzowiny o wartości ponad 2,95 mld funtów. Ponad 99% tego wolumenu pochodziło z krajów UE-27.

- Eksport wieprzowiny z Wielkiej Brytanii wyniósł 298 100 ton w 2024 r., O wartości 505 mln GBP, przy czym UE-27 stanowiła 42% wolumenu.

Niedobory siły roboczej i wyzwania związane z siłą roboczą

Od czasu Brexitu niedobory siły roboczej stały się jednym z najważniejszych wyzwań dla brytyjskiego przemysłu trzody chlewnej. Zmniejszenie liczby pracowników z UE, którzy w przeszłości pełnili kluczowe role w sektorach rolnictwa i przetwórstwa, spowodowało niedobory kadrowe. Brytyjski sektor przetwórstwa mięsnego odnotował spadek zatrudnienia w branży w średnim rocznym tempie 3,5% w latach 2019-2024. Ponadto raport Food & Drink Federation's State of Industry Report za I kwartał 2024 r. wskazał, że wskaźnik wakatów w sektorze wyniósł 5,0%, pozostając znacznie wyższy niż w szerszym sektorze produkcyjnym (2,7%) i ogólnie w Wielkiej Brytanii (2,9%). Te utrzymujące się wakaty podkreślają ciągłe wyzwania związane z siłą roboczą w sektorze przetwórstwa mięsnego.

Potęgując te wyzwania, ograniczenia związane z COVID-19 pogłębiły niedobory siły roboczej w całej branży. Związane z pandemią ograniczenia w podróżowaniu, choroby i wymagania dotyczące samoizolacji dodatkowo zmniejszyły dostępność pracowników, co jeszcze bardziej utrudniło obsadzenie wakatów. Środki dystansowania społecznego w zakładach przetwórczych również spowolniły tempo produkcji, zwiększając nieefektywność. Połączony efekt Brexitu i COVID-19 stworzył idealne warunki do pogłębienia niedoborów siły roboczej, a interesariusze z branży walczyli o utrzymanie działalności na poziomie sprzed pandemii.

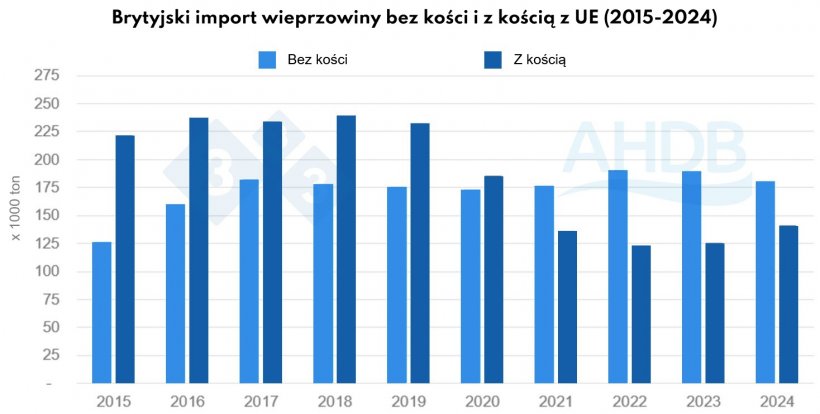

W szczególności niedobór rzeźników zmusił brytyjskie firmy do dostosowania się poprzez pozyskiwanie bardziej przetworzonych kawałków mięsa z zagranicy, co z kolei zmniejszyło presję na krajowe zdolności ubojowe. Na przykład w 2019 r., ostatnim roku obowiązywania warunków sprzed Brexitu, Wielka Brytania importowała 232 000 ton wieprzowiny z kością, podczas gdy w 2024 r. liczba ta spadła o 39% do 141 000. Dla porównania, import wieprzowiny bez kości wzrósł o 3%.

Tendencje te sugerują, że Wielka Brytania w coraz większym stopniu polega na zagranicznych zdolnościach ubojowych, aby złagodzić niedobory siły roboczej.

Wyzwania eksportowe i bariery handlowe

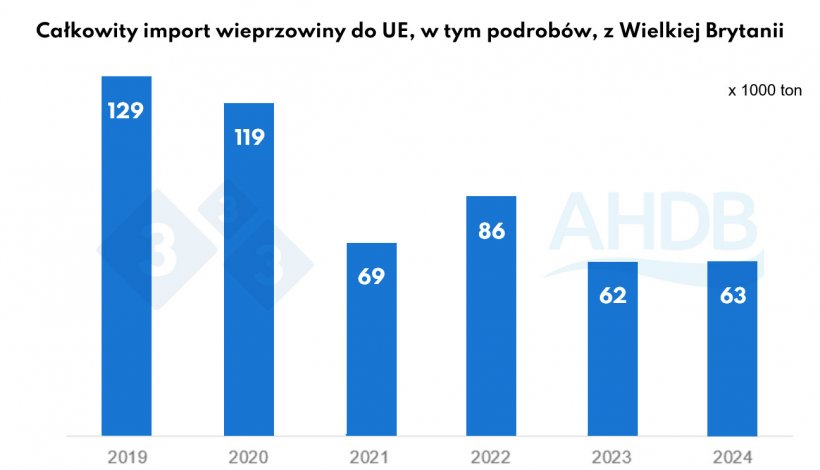

Od czasu Brexitu UE importuje o 51% mniej brytyjskiej wieprzowiny w latach 2019-2024. Chociaż okres przejściowy do 2020 r. złagodził bezpośredni wpływ, przepływ towarów był bardziej uciążliwy i kosztowny, a produkty napotykały opóźnienia i zwiększone wymagania dotyczące formalności na granicy.

Pomimo wzrostu brytyjskiego handlu na rynki pozaunijne, eksport ten nadal stanowi mniejszą część całkowitego wolumenu brytyjskiego handlu wieprzowiną i zwykle zawiera mniej produktów o wysokiej wartości. Jednak dostęp do nowych rynków, takich jak Meksyk i Wietnam, poprawił możliwości eksportowe Wielkiej Brytanii.

Wybuch afrykańskiego pomoru świń (ASF) i pandemia COVID-19 dodatkowo skomplikowały krajobraz eksportu wieprzowiny z Wielkiej Brytanii. Początkowo ogniska ASF w Azji, zwłaszcza w Chinach, doprowadziły do zwiększonego popytu na eksport wieprzowiny z Wielkiej Brytanii. Jednak wraz z ożywieniem produkcji krajowej w Chinach i ekonomicznymi skutkami COVID-19, popyt na import, w tym z Wielkiej Brytanii, zaczął spadać. Co więcej, szereg brytyjskich zakładów przetwórstwa wieprzowiny zostało usuniętych z listy przez chińskie władze podczas pandemii, ograniczając dostęp do tego krytycznego rynku. Dwa główne zakłady w Wielkiej Brytanii pozostały zawieszone do grudnia 2024 roku.

Jednak wyjście Wielkiej Brytanii z Unii Europejskiej umożliwiło jej niezależne negocjowanie umów o wolnym handlu (FTA) i dołączenie do międzynarodowych bloków handlowych, takich jak Kompleksowe i Progresywne Porozumienie o Partnerstwie Transpacyficznym (CPTPP). Zmiany te były promowane przez zwolenników Brexitu jako możliwości poprawy stosunków handlowych i otwarcia nowych rynków dla brytyjskiego przemysłu.

Przystąpienie Wielkiej Brytanii do CPTPP stwarza dodatkowe możliwości, w szczególności dzięki zniesieniu ceł w wysokości do 20% na eksport wieprzowiny z Wielkiej Brytanii do Meksyku. Chociaż korzyści płynące z tych umów mogą wymagać czasu, zapewniają one ramy dla potencjalnego wzrostu na rynkach pozaunijnych.

Zwiększone koszty produkcji krajowej

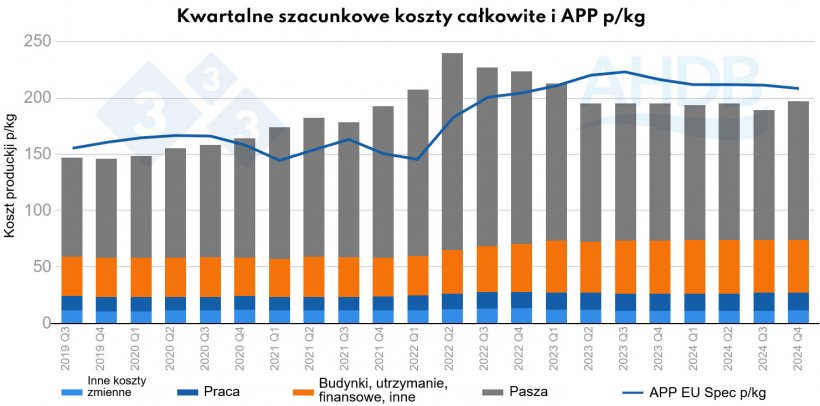

W ciągu ostatnich pięciu lat brytyjski przemysł wieprzowy stanął w obliczu gwałtownego wzrostu kosztów produkcji. Podczas gdy Brexit odegrał rolę w podnoszeniu kosztów, szczególnie poprzez niedobory siły roboczej i wyższe koszty rekrutacji, wpływ wojny na Ukrainie był również kluczowym czynnikiem. Konflikt ten spowodował gwałtowny wzrost światowych cen pasz, zwłaszcza kluczowych składników, takich jak pszenica, która stanowi około połowy racji paszowych w Wielkiej Brytanii. Pasza stanowi około 65% kosztów produkcji trzody chlewnej w Wielkiej Brytanii, co jest kluczowym czynnikiem wpływającym na marże netto producentów.

Zator w ubijaniu świń w 2021 r., które wynikały z niedoborów siły roboczej i opóźnień w przetwórstwie, spowodowały nadpodaż na rynku krajowym. Doprowadziło to do gwałtownego spadku cen trzody chlewnej, potęgując obciążenie finansowe producentów. Jednocześnie globalne spowolnienie gospodarcze spowodowane COVID-19 wpłynęło na popyt, zarówno w kraju, jak i za granicą. Połączenie tych czynników wywarło znaczną presję finansową na brytyjskich producentów trzody chlewnej, a szacowane marże netto spadły w tym czasie do -58 GBP / sztukę.

Warto jednak zauważyć, że wyższa inflacja i stopy procentowe nadal wpływają na zmienne składniki kosztów, takie jak energia, finanse, leki weterynaryjne i utrzymanie budynków.

Podsumowując, ostatnie pięć lat było burzliwym okresem dla brytyjskiego przemysłu wieprzowego, ukształtowanym przez nakładające się wyzwania związane z Brexitem, COVID-19 oraz globalną presją gospodarczą i geopolityczną. Podczas gdy nowe umowy handlowe oferują pewne możliwości, niedobory siły roboczej, rosnące koszty produkcji i zmieniająca się dynamika handlu zmieniły sektor w trwały sposób. Poradzenie sobie z tymi wyzwaniami będzie wymagało ciągłej adaptacji, innowacji i wsparcia strategicznego, aby zapewnić zrównoważoną przyszłość produkcji wieprzowiny w Wielkiej Brytanii.