Jednym z głównych celów umowy jest wyeliminowanie prawie 90% ceł między obiema stronami, stopniowo przez 10 lat, z pewnymi wyjątkami, które zostaną przedłużone do 15 lat. Warto wyjaśnić, że chociaż umowa została już podpisana, nadal podlega procesowi ratyfikacji przez instytucje europejskie i parlamenty krajowe państw członkowskich, więc proces ten może potrwać kilka miesięcy lub nawet lat.

Umowa będzie miała znaczący wpływ na wieprzowinę i, zgodnie z oczekiwaniami, wywołała podzielone opinie wśród przedstawicieli branży trzody chlewnej w obu regionach. Podczas gdy niektórzy postrzegają ją jako szansę, inni uważają ją za ryzyko ze względu na brak równowagi regulacyjnej i gospodarczej.

Obecny kontekst międzynarodowego handlu wieprzowiną dla stron

Przed analizą wpływu umowy na naszą branżę, musimy kontekstualizować obecny stan handlu wieprzowiną w obu blokach. W tym celu poniżej przedstawiono krótką analizę wielkości i przepływów handlu międzynarodowego obu stron.

Unia Europejska

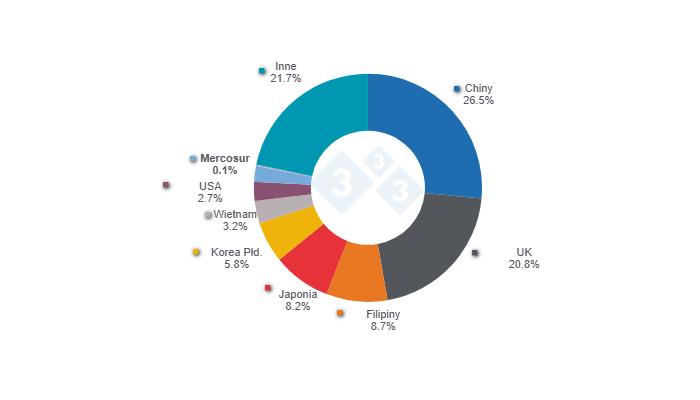

UE wyróżnia się jako wiodący eksporter wieprzowiny na świecie, a za nią plasują się Stany Zjednoczone i Brazylia. W 2024 r. UE wyeksportowała łącznie 4,35 mln ton produktów wieprzowych. W ubiegłym roku głównymi miejscami przeznaczenia były Chiny i Wielka Brytania, podczas gdy Mercosur stanowił zaledwie 0.17% całości (wykres 1).

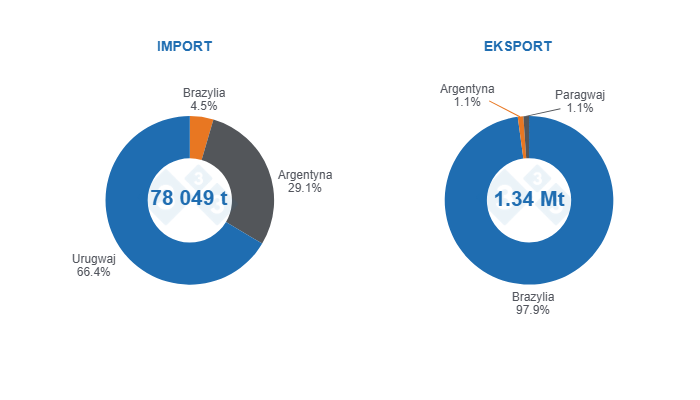

Jeśli chodzi o wysyłki do krajów Mercosur, głównymi miejscami przeznaczenia były Urugwaj (3453 t, 47% całkowitego eksportu do Mercosur) i Brazylia (2979 t, 41%), a w mniejszym stopniu Argentyna (861 t, 12%) i Paragwaj (17 t, 0,2%). Produkty dostarczane przez UE do Mercosuru mają zazwyczaj wartość dodaną, taką jak produkty solone i wędzone, chociaż wysyła się także znaczące ilości tłuszczu wieprzowego (wykres 2).

Jeśli chodzi o import wieprzowiny, wolumen jest minimalny. W 2024 r. UE importowała 160 947 ton, głównie z Wielkiej Brytanii (67%). Z całkowitej ilości tylko 25 ton pochodziło z krajów tworzących Mercosur, co stanowi zaledwie 0.02% importu wieprzowiny do UE. W szczególności Brazylia odegrała znaczącą rolę, reprezentując 64% całkowitego eksportu Mercosur do UE, z 16 tonami.

Mercosur

Chociaż Mercosur odnosi się do bloku złożonego z Brazylii, Argentyny, Paragwaju i Urugwaju, ważne jest, aby wspomnieć o wyraźnych różnicach między tymi krajami, ponieważ zalety i wady umowy mogą mieć inny wpływ na każdy kraj członkowski. Poniżej znajduje się krótki opis międzynarodowego handlu wieprzowiną dla każdego kraju:

- Brazylia, największy kraj Ameryki Łacińskiej, jest czwartym co do wielkości eksporterem wieprzowiny na świecie. W 2024 r. odnotowano rekordowy eksport wieprzowiny, który przekroczył 1,3 mln ton, z czego 30% wysłano do Chin. Brazylia jest obecnie upoważniona do wysyłania swojej wieprzowiny do ponad 89 krajów, przy czym 90% jej eksportu odpowiada kawałkom wieprzowiny. Jeśli chodzi o wysyłki do UE, stanowią one tylko 1% całości, podczas gdy import z UE jest również minimalny i odpowiada produktom solonym i wędzonym.

- Argentyna jest krajem o dużym potencjale; w ostatnich latach nastąpiła zmiana polityki, która przeniknęła do środowiska makroekonomicznego, w tym znaczne zmniejszenie inflacji i deficytu fiskalnego, a także wyeliminowanie barier w handlu międzynarodowym. Jeśli chodzi o produkcję trzody chlewnej, w 2024 r. produkcja wieprzowiny wzrosła o 3% i osiągnęła 785 000 ton, podczas gdy import w ubiegłym roku odnotował wzrost o 38% rok do roku z 22 000 ton, z czego 95% pochodziło z Brazylii, a pozostałe 5% z krajów takich jak Chile i Paragwaj. Eksport wieprzowiny wzrósł w ubiegłym roku o 30%, osiągając prawie 30 000 ton. Argentyna ma obecnie 41 autoryzowanych miejsc docelowych eksportu wieprzowiny.

- Pomimo tego, że Paragwaj jest bardzo małym krajem pod względem geograficznym, ma duże możliwości eksportowe. W 2024 r. wyeksportował ponad 15 000 ton wieprzowiny, a Tajwan był jego głównym partnerem handlowym z 64% eksportu wieprzowiny. Ma również silną dynamikę w handlu wewnątrzregionalnym Mercosur, z 17% eksportu w ubiegłym roku do Urugwaju, 12% do Brazylii i 4% do Argentyny. Najczęściej eksportowanymi produktami są mrożona wieprzowina (72%) i osłonki (17%).

- Krajowa konsumpcja Urugwaju składa się w 80% z importowanej wieprzowiny. Jego głównymi dostawcami mrożonej wieprzowiny są właśnie kraje Mercosur, Brazylia (96%) i Paragwaj (2%), podczas gdy import tłuszczu pochodzi głównie z Hiszpanii (36%), Chile (19%) i Paragwaju (18%).

Wyzwania i szanse związane z porozumieniem, postrzeganie przez strony

Potencjał tych negocjacji dla branży trzody chlewnej jest ogromny. Oprócz przekształcenia i znacznego zwiększenia handlu wieprzowiną między dwoma regionami, może on generować ważną wymianę w obszarach takich jak transfer technologii, dobrostan zwierząt i zrównoważony rozwój, zwłaszcza z UE do Mercosuru, przyciągając również duże inwestycje.

Z drugiej strony, UE mogłaby odnieść korzyści poprzez zwiększenie swojego udziału w rynku Ameryki Łacińskiej i uzyskanie dostępu do surowców po stosunkowo niskich kosztach, ponieważ Brazylia i Argentyna są dwoma wiodącymi na świecie producentami kukurydzy i soi.

Przyjrzyjmy się teraz bliżej możliwym skutkom dla stron.

Unia Europejska

W UE skutki umowy będą różne dla każdego państwa członkowskiego, ponieważ będą zależeć od takich czynników, jak struktura ich produkcji, orientacja eksportowa i zależność od surowców.

Otwarcie tego nowego rynku może nie stanowić znaczącej zmiany pod względem wielkości eksportu, ponieważ, jak wspomniano powyżej, produkcja wieprzowiny przez Mercosur jest duża, a także skonsolidowany handel wewnątrzregionalny. Tam, gdzie mogą pojawić się możliwości wzrostu, jest eksport produktów o wysokiej wartości dodanej. Europejskie przetworzone mięso, peklowane kiełbasy i inne produkty wieprzowe są znane na całym świecie ze swojej jakości i tradycji. Do tej pory eksport tych produktów do Mercosuru był ograniczony ze względu na wysokie cła i bariery handlowe. Dzięki umowie obniżenie lub zniesienie tych ceł może ułatwić dostęp do konsumentów Mercosur, zwłaszcza na rynkach premium i w sektorach o dużej sile nabywczej, które poszukują produktów zróżnicowanych pod względem smaku, jakości i certyfikatów sanitarnych.

Otwarcie to wiąże się jednak również z ryzykiem dla europejskich producentów. Mercosur jest wysoce konkurencyjnym regionem pod względem kosztów produkcji, ze względu na takie czynniki, jak dostęp do tańszych surowców (głównie soi i kukurydzy na paszę dla zwierząt), niższe przepisy dotyczące ochrony środowiska i dobrostanu zwierząt oraz niższe koszty pracy. Budzi to obawy w europejskim przemyśle trzody chlewnej, który już działa zgodnie z surowymi normami regulacyjnymi i stoi w obliczu wyzwań związanych z rentownością.

W związku z tym, chociaż umowa utrzymuje wysokie unijne standardy sanitarne, dobrostanu i zrównoważonego rozwoju, może generować nierówną konkurencję między producentami europejskimi i Mercosur ze względu na różnice strukturalne w kosztach produkcji i regulacjach wewnętrznych. Zastosowanie klauzul ochronnych, wzmocnienie kontroli zgodności z normami sanitarnymi i zrównoważonego rozwoju, a także wdrożenie certyfikatów dostosowanych do norm europejskich, będą kluczowymi aspektami, aby uniknąć negatywnego wpływu na hodowlę trzody chlewnej w UE.

Kolejnym aspektem do rozważenia jest dostawa surowców. Soja, główny produkt rolny importowany przez UE z Mercosuru, wraz z jej pochodnymi (mączka sojowa i olej sojowy), już wchodzi na rynek europejski z zerowymi lub bardzo niskimi cłami w przypadku pochodnych. Biorąc jednak pod uwagę dużą zależność UE od tego importu, umowa mogłaby przynieść korzyści europejskim zwierzętom gospodarskim, gwarantując bardziej stabilne dostawy do wykorzystania w produkcji pasz.

Mercosur

Chociaż Mercosur teoretycznie funkcjonuje jako blok gospodarczy, przegląd specyficznych cech rynku wieprzowiny w każdym kraju członkowskim ujawnia znaczące różnice. Od dużego wolumenu i różnorodności kierunków eksportu Brazylii po silny potencjał i solidną infrastrukturę Argentyny, podejście Paragwaju zorientowane na eksport i zależność Urugwaju od importu w celu zaspokojenia popytu krajowego. W tym sensie skutki i korzyści wynikające z umowy z UE będą bardzo różne dla każdego kraju.

Ponadto handel wewnątrzregionalny w Mercosur jest bardzo dynamiczny w branży trzody chlewnej, jak omówiono wcześniej. Ta cecha może w pewnym stopniu ograniczyć import wieprzowiny z UE, ponieważ Mercosur ma solidną i konkurencyjną podaż wewnątrzregionalną i zaspokaja popyt. UE mogłaby jednak zwiększyć eksport produktów przetworzonych, takich jak produkty solone i wędzone, do których dostęp jest obecnie ograniczony ze względu na wysokie koszty, co ogranicza konsumpcję do wybranej grupy konsumentów. Wprowadzenie tych bezcłowych produktów przyczyniłoby się do dywersyfikacji oferty gastronomicznej w kulturze, która, choć bardzo tradycyjna, poszukuje nowych opcji żywieniowych.

Z drugiej strony, możliwość wejścia Mercosuru do UE z wieprzowiną i wieprzowymi produktami ubocznymi może stymulować ekspansję hodowli trzody chlewnej i wzrost lokalnej produkcji przeznaczonej wyłącznie dla tego nowego partnera handlowego. Jednakże, chociaż produkt Mercosur byłby teoretycznie bardziej konkurencyjny pod względem stosunku ceny do kosztów, istnieją bariery pozataryfowe, które znacznie ograniczyłyby dostęp do tego rynku. Wśród tych barier są surowe przepisy dotyczące kluczowych kwestii, takich jak dobrostan zwierząt, zrównoważony rozwój, etykietowanie i bezpieczeństwo biologiczne. Obecnie nawet duzi producenci w krajach Mercosur dopiero zaczynają podejmować pierwsze kroki w kierunku spełnienia tych standardów.

Rodzi to ważne pytanie: Czy producentom z krajów Mercosuru wystarczy dostosowanie swoich gospodarstw i systemów produkcji do wysokich standardów Unii Europejskiej, napędzanych głównie zachętą dostępu do rynku? A może potrzebne są również umowy prawne i regulacje na szczeblu krajowym, aby spełnić te standardy i zharmonizować wymagania dla obu stron? Jest to poważna obawa, zwłaszcza z perspektywy braku równowagi, który może powstać, biorąc pod uwagę surowe przepisy nałożone na producentów europejskich w porównaniu z obecnymi ramami regulacyjnymi w krajach Mercosuru.

Jedną z możliwych przyszłych konsekwencji wdrożenia tej umowy w Mercosur może być transformacja przemysłu trzody chlewnej w regionie, napędzana zaawansowanymi przepisami UE. Regulacje te mogłyby pośrednio przyczynić się do przekształcenia modelu produkcji trzody chlewnej i przyczynić się do przyjęcia innowacji technologicznych, ulepszeń genetycznych, zrównoważonych praktyk i innych aspektów, w których UE jest lepsza, a o których kraje Mercosuru wciąż muszą się wiele nauczyć. Dzięki tej umowie można by opracować wspólne projekty, które pozwoliłyby na transfer wiedzy, co doprowadziłoby do rozwoju branży.

Tabela 1. Równoległe wyzwania, zagrożenia i szanse związane z handlem wieprzowiną między Unią Europejską a Mercosurem, wynikające z umowy.

UE |

MERCOSUR |

|

|---|---|---|

| MOŻLIWOŚCI |

|

|

| WYZWANIA I RYZYKO |

|

|

| MOŻLIWE SCENARIUSZE |

|

|

Źródło: 333