Sierpień na polskim rynku tuczników zapamiętany będzie jako miesiąc, w którym dokonały się spadki rozpoczęte jeszcze pod koniec lipca. A jaki będzie wrzesień? – Wszystko wskazuje na odwrócenie trendu.

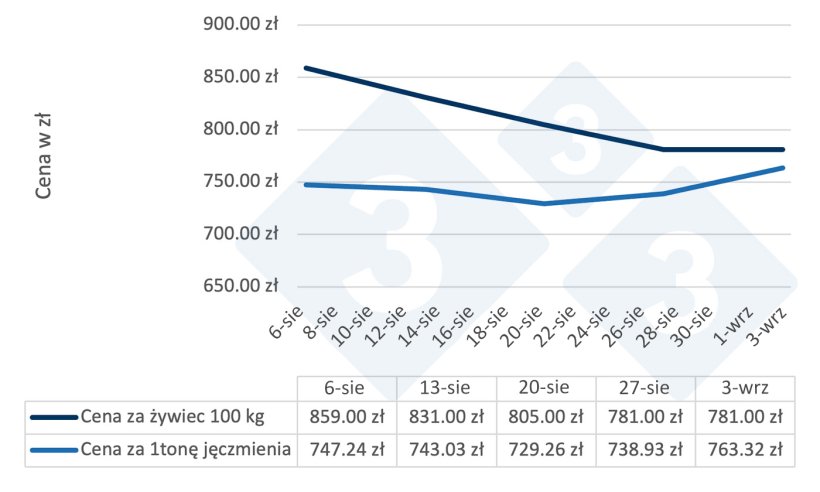

Wróćmy jednak do początku. Jeszcze na początku ósmego miesiąca roku w Polsce płacono maksymalnie w okolicach 11,20 zł za kg mięsa w klasie E, natomiast pod koniec cena spadła już poniżej psychologicznej wartości 10 zł i wynosiła maksymalnie 9,80 zł w klasie E. Oczywiście w tym okresie znajdowały się zakłady, które potrafiły płacić za dostarczony żywiec nieco więcej, jednakże nie należy tego traktować jako regułę. Powodem tego było kilka czynników. Po pierwsze, sierpień charakteryzuje się zawsze osłabionym zapotrzebowaniem ze strony handlu, a skoro mniejszy popyt, to i cena niższa. Kolejny czynnik to sytuacja na świecie, gdzie wieprzowina z krajów UE należy do najdroższych na rynku – a to nie zachęca do zakupów towaru na starym kontynencie. Oczywiście najdroższa wieprzowina na świecie jest w Chinach, gdzie cena obecnie zbliża się do 10 zł za kg żywca, jednakże państwo to musi importować mięso z zewnątrz. Największym konkurentem Europy, a przede wszystkim Hiszpanii, który jest głównym eksporterem ze starego kontynentu, są Stany Zjednoczone, które miewają cenę nawet o złotówkę niższą od tej unijnej… do tego obecnym poziom cenowy zbóż pozwala na tańszą produkcję mięsa, co zachęca zakłady do obniżek, nie narażając rolników na zejście poniżej opłacalności…jakie zatem mamy przesłanki za optymizmem w cennikach?

Nadal mamy stosunkowo niższe pogłowie, zarówno w Polsce jak i w innych państwach UE, a to powoduje, ze surowiec zaczyna być poszukiwany znacznie mocniej niż to było w sierpniu. Jednakże, zmiana w cennikach nie zależy tylko i wyłącznie od popytu wewnętrznego w Polsce, ale i od cenników na Zachodzie Europy – Zakłady Mięsne w Polsce nie będą nabywały tucznika w kraju w cenie możliwości ściągnięcia gotowych półtusz z innych krajów UE. Tak więc nasze cenniki uzależnione są od sytuacji w innych krajach. Kolejny czynnik przemawiający za lepszymi cenami to Chiny, które zaczynają podnosić swoje cenniki, a to oznacza zwiększenie zapotrzebowania na wieprzowinę. Oczywiście bezpośrednim krajami, które na tym zyskają są państwa wolne od ASF, lub tek, których procedury rejonizacji są uznane przez Pekin. Tak więc zyska na tym na pewno Hiszpania, jednakże pośrednio wpłynie to również na cenniki w pozostałych państwach członkowskich.

Zasadnicze pytanie brzmi, czy ewentualne podwyżki będą znaczne i czy wpłyną one na krajową produkcję? – W obu przypadkach odpowiedź brzmi nie. Tak jak wspomniałem wcześniej, zmiany w cennikach zależeć będą od sytuacji w innych państwach UE. Polska nie jest obecnie na tyle silnym rynkiem, aby samemu kreować ceny, do których inne państwa by się odnosiły. Dlaczego ceny te nie wpłyną na produkcję krajową? Odpowiedź jest prosta. Obecne procedury uzyskiwania pozwolenia na budowę oraz sytuacja epizootyczna związana z ASF obarcza produkcję wieprzowiny niezwykłym ryzykiem, gdzie rynek jest niezwykle wrażliwy na zmiany relacji popytu-podaży na rynku wewnętrznym. Brak odpowiedniej liczby rynków trzecich powoduje, że zakłady nie mają szans dywersyfikować źródeł dochodu, a przez to przy każdej możliwej okazji drastycznie obniżają cenniki, co wpływa na hodowców/producentów, którzy co raz częściej maja dość huśtawki cenowej. Jakie jest zatem rozwiązanie – niewątpliwie nadzieja jest Grupa Robocza, która zaczęła działać na razie w sposób nieformalny. Chodzi konkretnie o rozmowy pomiędzy największymi Związkami związanymi z produkcją trzody chlewnej w Polsce, które wspólnie chcą przekonywać rządzących do koniecznych zmian w prawie oraz podejściu do niektórych problemów, które pchną ten dział produkcji do przodu, do tego, aby zmniejszyć ryzyko związane z niestabilnością produkcji trzody chlewnej. Pewnym jest, że to dopiero początek, który da możliwość wytworzenia klarownej strategii rozwoju dla branży stworzonej przez tych, którzy żyją z tej produkcji i tym, którym zależy na rozwoju tej gałęzi gospodarki. Czy zatem uda się odbudować najbardziej newralgiczną część produkcji trzody chlewnej, czyli stado loch? – do tego, poza przepisami ułatwiającymi uzyskiwanie pozwoleń na budowę, oraz działań zwiększających skuteczność walki z ASF jest też dobry program wsparcia dla nowych obiektów, oraz modernizacji starych, tak aby maksymalnie mogły one rozwijać produkcję prosiąt w najwyższych standardach dobrostanowych. W tym temacie również są prowadzone rozmowy w Ministerstwie Rolnictwa z Grupa Roboczą, jakie wytworzyły wspomniane wyżej Związki.